全国中成药集采 42个品种竞争格局分析

近日,湖北省发出《全国中成药联盟采购公告(第2号)》(简称2号公告),公布了全国中成药集采的正式规则,以及16个集采品种的采购量情况。

虽然此次中成药集采是由湖北省医保局牵头,但是实际上除了湖南和福建外,其他30个省市均在全国中成药联盟中,可以说,这是一次全国性的中成药集采行动。

从联盟成立,到集采征求意见稿,再到本次规则和采购量的公示,全国中成药集采的靴子正式落地,涉及42个品种竞争格局如何?

01、涉及42个品种 全国中成药集采报量分析

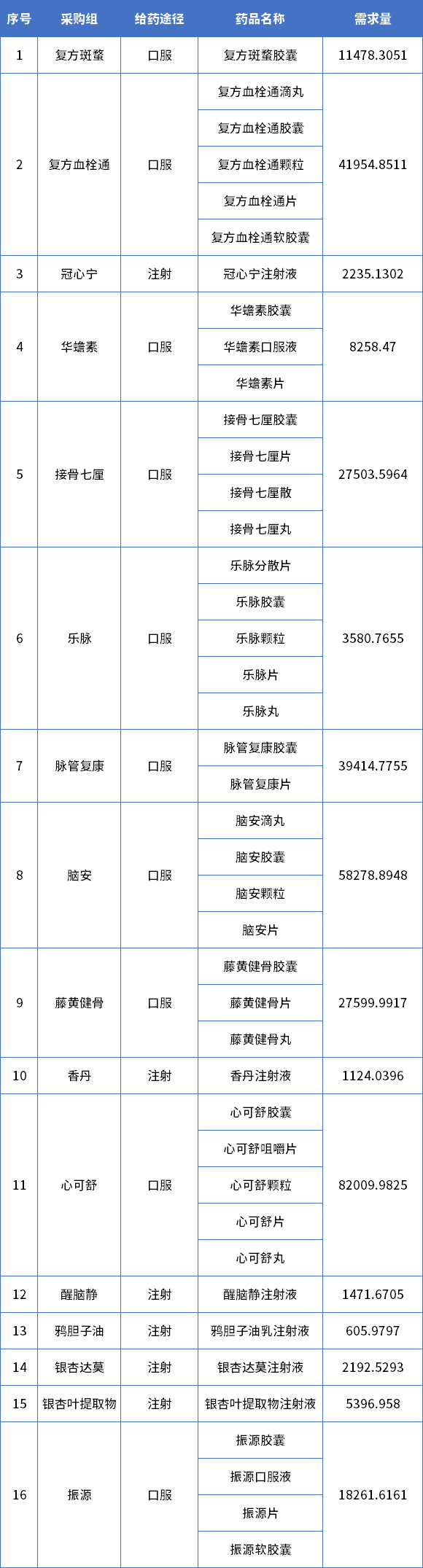

第一批次的全国中成药集采,按通用名分为16个采购组,共有42个品种纳入其中。(详见文末表3)

从公布的首年采购需求量来看,以最小制剂单位核算,采购量累计超过33亿(片/粒/袋/支/丸等)。

从具体的产品需求量来看:

报量最大的是心可舒,采购量为8.2亿片/粒/支,山东沃华在市场上独占鳌头,占据心可舒绝大部分市场份额;

报量最小的鸦胆子油乳注射液,采购量为606万支,沈阳药大雷允上、白云山明兴是主要的竞争者;

报量超过1亿单位的有8个采购组,占据采购组的一半;报量过亿单位的,基本是大品种,包括复方血栓通、复方斑蝥、接骨七厘、脑安、心可舒等,呈现出用量越大的品种,报量越多,是正相关关系;

除了鸦胆子油乳注射液外,其他15个采购组报量都超过1000万。

从采购最小剂量看,数量不少,但平均到30个省份,每个省份一年的采购量约为1亿单位。

如果每个省的报量平均到每个月,每月用量不超过100万单位,折算到常见的中包装单位(盒),大概也就5万盒左右,报量有些保守。

从另一维度来看,把这些报量换算成市场规模,本次全国中成药集采规模大概为百亿元,与最近几次化学药集采的规模比,相对小一些。

整体来说,也有像第一批先试行探索,后续再扩围的特点。

02、4大新特点 全国中成药集采新规解读

2号公告对中成药集采规则做了明确细化,主要有以下4个新特点:

“价格标+技术标”大概率成主要规则

化学药基本是“价格标”,唯低价是取。但是考虑到中成药容易受中药饮片价格波动,因此把技术标纳入考虑,两项指标权重6:4。

纳入“复活机制”

全国中成药联合采购办公室创造性地引入“复活机制”,将中选结果分为直接拟中选、议价拟中选、增补拟中选三种资格。

A组如果降幅排名在前70%或报价降幅超过40%,那么可以获得直接拟中选资格。

如果不能满足这个条件,则进入复活机制,只要接受A组入围企业降幅前50%的最低降幅,即可获得议价拟中选资格。

用量大、价高者需降得更多

一方面,企业申报价只要不高于基准价格,以及其他中成药集采中选价格,即为有效报价,还防止出现同一产品不同规格的价格倒挂。

另一方面,2号公告对于报价降幅也有调整:入围企业报价代表品,其基准价格计算的日均费用不高于同采购组均值的,降幅大于35%拟中选;比同采购组日均费用高的,报价降幅要大于45%才能拟中选。

这意味着,价高者、用量大的中成药品种,将面临更大的降价压力。

集采未中选产品,也要被监控

全国中成药联合采购办公室规定,在2至3年的采购周期内,集采未中选产品、未有中选企业的采购组药品,也都将受到联盟地区的监控管理。

文件中明确:医疗机构采购未中选产品不能超过同采购组实际采购量的10%。如有特殊情况,医疗机构须向医保部门报备,实际采购量也不能超过采购需求量的50%。

也就意味着,采购量不能超过同组实际采购的5%。5%几乎就是各省给医疗机构的自主采购的极限。

这个规则倒逼着企业必须要参加集采,不参加的话可操作的院内空间太小。

一旦离开医院,在医院的名额马上被其他品种所顶替,想再次回到医院,甚至比一个新品种进院更困难。

堵死了企业的“鸵鸟策略”,可谓本次文件影响最深远的规定。

上述4个特点组合下来,总体趋势就是:要参与、要降价、要保质、要保量。

03、超100家药企参与 中成药竞争格局分析

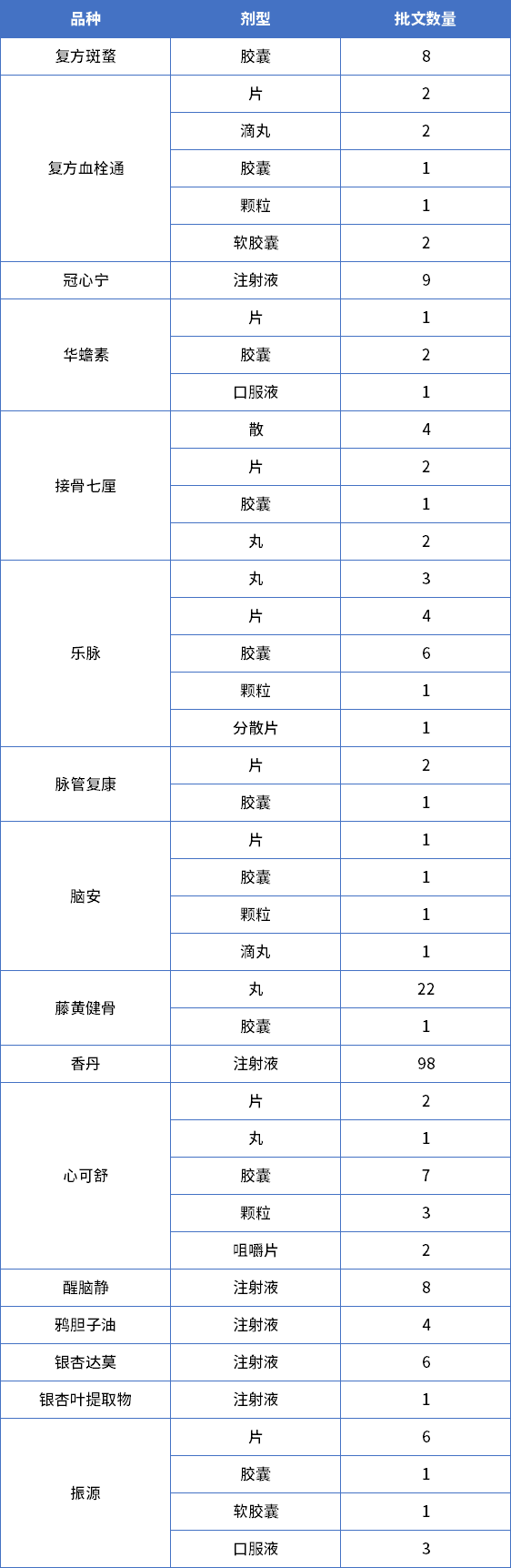

本次全国中成药集采包含的42个药品共16个采购组,涉及的产品批号226个,涉及的企业超100家。

这16个采购组中,竞争最激烈的是香丹注射液,共有98个批文,几乎是百舸争流;

涉及的企业包括神威药业、浙江康恩贝、云南白药、江苏赛迪诺、北京华润高科、好大夫制药、白云山明兴、国药宜宾制药、通化谷红、华润三九、亚宝药业、康缘药业等大企业;

竞争最温和的是银杏叶提取物,只有1个批文,是悦康药业的独家产品;

华蟾素、脉管复康、脑安、鸦胆子油的批文数在3-4个,属于次温和产品;

其他的产品,各剂型加起来,基本上批文在10个左右,竞争较为充分。

表1 全国中成药联盟集采厂家竞争格局

数据来源:药智数据

结合新的集采规则和过往的省级中成药集采情况来看,全国中成药集采45%-50%之间的降幅应该是大概率事件。

目前,各类集采项目的基调是“稳”,既要挤出虚高的价格水分,也要稳定的供应,还要确保质量。

因此,对于这些品类的集采,保持临床的用药格局,不做太大的颠覆式调整,是整体的一个趋势。

对于“光脚企业”而言,就很难像化学药一样通过进入集采抢占市场,除非价格上有特别显著的优势,加成的效果大于技术指标。

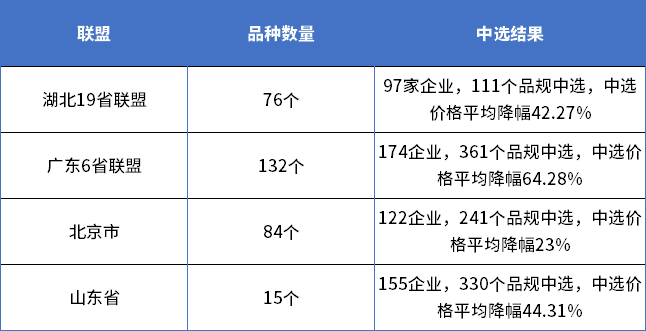

表2 过往省级中成药集采情况一览表

数据来源:公开数据

04、未来展望

这次全国中成药集采,竞争依旧残酷,对于中成药企业而言,在市场规模总体压缩的前提下,怎么样实现良性增长,是一个沉重的话题。

每个中成药企业的情况都不一样,答案也不一样,但是吃透规则显得尤为重要。

尤其是这一批次的集采规则呈现出新的特点。

同时企业要明确,“以价换量”的底线在哪里,进入集采后未来院内外市场营销该怎么做。

未来,中成药带量采购将会逐步提速扩面,中成药集采规则也将逐步创新和完善。

后市如何?让我们拭目以待。

表3 采购品种清单(单位:万片/万粒/万袋等)

来源:湖北省医药价格招采网官网

【版权声明】秉承互联网开放、包容的精神,医药网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源医药网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至pharmnet@netsun.com,我们将第一时间核实、处理。

- 相关报道

-

- 基药目录调整箭在弦上!过百款中成药、儿科药...成热门(2023-05-29)

- 贵州做好首批中成药省际联盟集中带量采购第二采购年度续约工作有关事项(2023-05-26)

- 全国中成药联盟集采规则出炉(2023-05-25)

- 全国中成药集采:对总盘子、降幅、未中选的预判(2023-05-25)

- 全国中成药联盟采购公告(第2号)(2023-05-24)

- 感冒中成药百亿市场燃了!3个独家品种涨超100%(2023-05-24)

- 全国中成药集采超百家企业竞价16个品种(附品类、企业)(2023-05-22)

- 103个中成药销售过亿!连花清瘟、肠炎宁、蒲地蓝...(2023-05-18)

- 儿科中成药TOP20公布!葵花、健民、济川上榜...(2023-05-17)

- 新版基药目录预测:或超900个 中成药占比有望提升!(2023-05-17)