блПЦвНСЦЩшБИашЧѓГжајЪЭЗХ ЙњВњЬцДњПеМфЙуРЋ

ЁЁЁЁдкблПЦжаИпЖЫЩшБИСьгђЃЌблПЦOCTЩшБИЁЂШЋЗЩУыМЄЙтЩшБИЁЂблПЦЪжЪѕЯдЮЂОЕЁЂГЌШщВЃЧавЛЬхЛњЁЂблЕзЯрЛњЃЈдьгАЃЉЁЂЙтбЇЩњЮяВтСПвЧзюЪмаавЕЙизЂ

ЁЁЁЁблПЦвНСЦЦїаЕАќРЈгУгкеяЖЯКЭжЮСЦблПЦМВВЁЕФблПЦЩшБИМАЯрЙивЧЦїЁЂИЈжњЦїаЕКЭжВШыЮяЃЌПЩЗжЮЊблПЦКФВФЁЂблПЦеяЖЯЩшБИМАблПЦжЮСЦЩшБИЁЃЦфжаЃЌблПЦЩшБИЃЌЬиБ№ЪЧММЪѕКЌСПИќИпЕФблПЦжаИпЖЫЩшБИЕФЪЙгУСПКЭашЧѓСПе§дкГжајдіМгЁЃ

ЁЁЁЁжаИпЖЫблПЦЩшБИаавЕФПЧАЪаГЁЧщПіШчКЮЃПгаФФаЉаТЧїЪЦЃПЖЏТіЭјЁЂЕАПЧбаОПдКЖдДЫНјааСЫЙуЗКЕїбаЃЌВЂзЋаДГіЯрЙиБЈИцЁЃБЈИцЯдЪОЃЌдкблПЦжаИпЖЫЩшБИСьгђЃЌблПЦOCTЩшБИЁЂШЋЗЩУыМЄЙтЩшБИЁЂблПЦЪжЪѕЯдЮЂОЕЁЂГЌШщВЃЧавЛЬхЛњЁЂблЕзЯрЛњЃЈдьгАЃЉЁЂЙтбЇЩњЮяВтСПвЧзюЪмаавЕЙизЂЁЃ

ЁЁЁЁблПЦМВВЁЛМепШЫЪ§ЖрашЧѓРЖКЃж№НЅаЮГЩ

ЁЁЁЁдкЮвЙњЃЌблПЦМВВЁЛМепШЫЪ§ЙцФЃЪЎЗжХгДѓЁЃОнЙњМвЮРНЁЮЏКЭЙњМвЭГМЦОжвдЭљЙЋВМЕФЪ§ОнВтЫуЃЌ2022ФъЃЌЮвЙњЧќЙтВЛе§ЛМепГЌ7вкШЫЃЌдМеМШЋЙњШЫПкзмСПЕФ50%ЃЛИЩблжЂЛМепНќ3.6вкШЫЃЌеМШЋЙњШЫПкЪ§СПЕФНќ30%ЃЛАзФкеЯЛМепгт2.2вкШЫЃЌЧв60ЁЋ89ЫъШЫШКАзФкеЯЗЂВЁТЪИпДя80%ЁЃВЛНіШчДЫЃЌзїЮЊШЋЧђШ§ДѓжТУЄВЁжжжЎвЛЃЌЛЦАпВЁБфетвЛЮЃКІДѓЧвШнвзБЛКіЪгЕФжаРЯФъблЕзВЁЃЌОЁЙмдкзмШЫШКжаЕФеМБШВЛИпЃЌЕЋЛљгкЮвЙњОоДѓЕФШЫПкЛљЪ§ЃЌФПЧАЛМВЁШЫЪ§вВДяЕНСЫНќ3000ЭђЁЃЫцзХблПЦМВВЁЛМВЁТЪЕФж№НЅдіГЄЃЌжЮСЦашЧѓвВНЋГжајЩЯеЧЁЃ

ЁЁЁЁДЫЭтЃЌблПЦеяСЦашЧѓИВИЧСЫШЋФъСфЖЮШЫШКЃЌДгЖљЭЏЕФНќЪгЕНРЯФъШЫЕФблЕзМВВЁЃЌЙсДЉСЫШЫЕФШЋЩњУќжмЦкЁЃИљОнЁЖжаЙњЮРЩњНЁПЕЭГМЦФъМјЁЗЃЌ2021ФъЮвЙњблПЦзЈПЦвНдКШыдКШЫДЮДя237.4ЭђЃЌНќ10ФъИДКЯФъОљдіГЄТЪДя15.35%ЃЌашЧѓРЖКЃж№НЅаЮГЩЁЃ

ЁЁЁЁжЮСЦЩјЭИТЪНЯЕЭЪаГЁдіГЄПеМфДѓ

ЁЁЁЁдкеяСЦЗНУцЃЌЮвЙњблПЦМВВЁеяЖЯТЪМАжЮСЦТЪвЛжБДІгкНЯЕЭЫЎЦНЁЃетЪЧвђЮЊЃЌдкашЧѓЖЫЃЌгЩгкблПЦзЈПЦИпЖШЯИЗжЁЂзЈвЕадНЯЧПЃЌЯћЗбепЖдблПЦМВВЁЕФШЯжЊгыжиЪгГЬЖШгаЯоЃЛдкЙЉИјЖЫЃЌЮвЙњблПЦЦїаЕМАвЉЮяЩаДІгкдчЦкЗЂеЙНзЖЮЃЌЧвжївЊвдНјПкВњЦЗЮЊжїЃЌМлИёНЯЮЊАКЙѓЃЌЦеМАТЪКЭЦеЛнадЛЙВЛЙЛЁЃ

ЁЁЁЁВЛНіШчДЫЃЌЮвЙњблПЦМВВЁЛМепЪ§СПХгДѓЃЌЕЋблПЦЦїаЕМАвЉЮяЕФЪаГЁЙцФЃШДВЂВЛДѓЃЌЩјЭИТЪНЯЕЭЁЃИЅШєЫЙЬиЩГРћЮФгк2019ФъЕїбажаУРСНЙњжївЊблПЦМВВЁЧщПіКѓЗЂЯжЃЌЮвЙњЛМгаИЩблжЂКЭЦЯЬбФЄбзЕФШЫЪ§ЮЊУРЙњЕФ10ЖрБЖЃЌЛМгаЙ§УєадНсФЄбзЕФШЫЪ§ИпГіУРЙњ2вкЖрШЫЃЌЛМгаАзФкеЯКЭНќЪгЕФШЫЪ§ОљНЯУРЙњИпГі1вкЖрШЫЁЃЕЋблПЦЦїаЕМАвЉЮяЕФЪаГЁЙцФЃНіЮЊУРЙњЕФАЫЗжжЎвЛЕНЮхЗжжЎвЛЃЌгЩДЫЫЕУїЮвЙњблПЦЦїаЕМАвЉЮяИВИЧЕФЙуЖШКЭЩюЖШЛЙВЛЙЛЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌдкЮвЙњШЫПкРЯСфЛЏКЭЙ§ЖШЪЙгУЕчзгЦСФЛЕФЧїЪЦЯТЃЌблПЦЛМВЁШЫШКЛЙНЋГжајдіМгЁЃЭЌЪБЃЌЫцзХОгУёНЁПЕвтЪЖЕФЬсЩ§КЭИќЖрДДаТЦїаЕЁЂвЉЮяЕФГіЯжЃЌблПЦжЮСЦЕФЩјЭИТЪгаЭћНјвЛВНдіГЄЁЃ

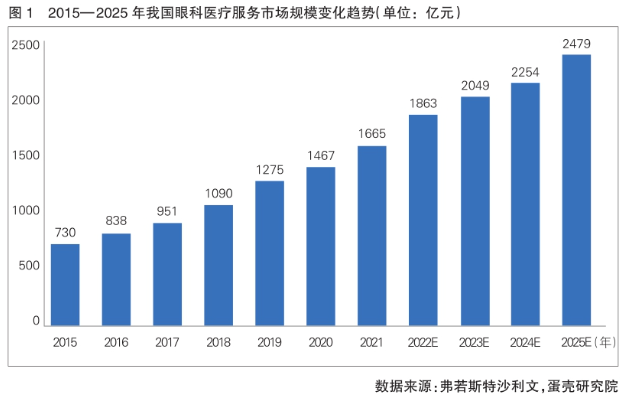

ЁЁЁЁИЅШєЫЙЬиЩГРћЮФЪ§ОнЯдЪОЃЌ2022ФъЃЌЮвЙњблПЦвНСЦЗўЮёЪаГЁЙцФЃдМЮЊ1800вкдЊЁЃДгдіЫйЩЯПДЃЌгЩгк2020ФъЕН2022ФъЪмаТЙквпЧщгАЯьЃЌЖдКѓајблПЦвНСЦЗўЮёЪаГЁЕФВЮПММлжЕЯрЖдНЯаЁЃЌвђДЫБЈИцвд2015ФъЕН2019ФъЕФЪаГЁдіЫйЃЈИДКЯФъОљдіГЄТЪЮЊ15%ЃЉЮЊЛљзМЃЌШЁ10%ИДКЯдіЫйМЦЫуЃЌдЄМЦЕН2025ФъЃЌблПЦвНСЦЗўЮёЪаГЁЙцФЃНЋДяЕН2479вкдЊЃЌдіГЄПеМфЙуРЋЃЈМћЭМ1ЃЉЁЃ

ЁЁЁЁДДаТМгЫйЙњВњЩшБИгРДзЊелЕу

ЁЁЁЁДгШЋЧђЗЖЮЇРДПДЃЌблПЦЦїаЕЪаГЁИпЖШМЏжаЁЃЦфжаЃЌАЎЖћПЕЁЂВЉЪПТзЁЂВЬЫОЁЂЧПЩњЁЂЭиЦеПЕЕШОоЭЗОКељгХЪЦУїЯдЃЌВњЦЗЯпВМОжЭъЩЦЃЌеМОнСЫОјДѓВПЗжЪаГЁЗнЖюЁЃОнEval uat e MedTechЭГМЦЃЌЕН2024ФъЃЌХХУћЧА10ЕФблПЦЦїаЕЙЋЫОНЋеМОнећЬхЪаГЁЗнЖюЕФ96.1%зѓгвЁЃ

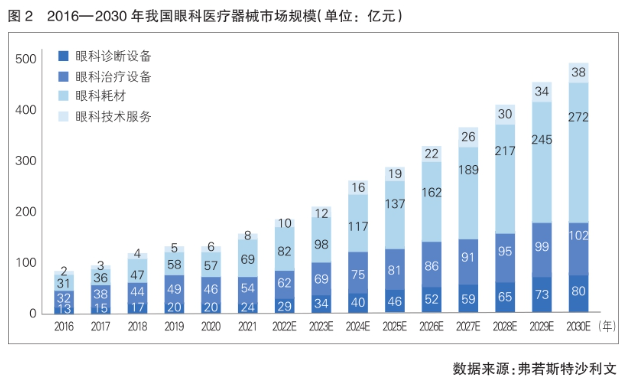

ЁЁЁЁЪаГЁЗНУцЃЌОнИЅШєЫЙЬиЩГРћЮФЪ§ОнЃЌ2023ФъЮвЙњблПЦвНСЦЦїаЕЪаГЁЙцФЃНЋГЌЙ§200вкдЊЃЈВЛАќКЌвўаЮблОЕЁЂНЧФЄЫмаЮОЕЕШЃЉЁЃЦфжаЃЌблПЦеяЖЯМАжЮСЦРрЩшБИеМБШзюДѓЃЌДяЕН50.3%ЃЛблПЦКФВФеМБШЮЊ44.5%ЃЛблПЦММЪѕЗўЮёеМБШЮЊ5.2%ЁЃдЄМЦЕН2025ФъЃЌЪаГЁЙцФЃНЋДяЕН283вкдЊЃЛжС2030ФъЃЌЪаГЁЙцФЃНгНќ500вкдЊЃЈМћЭМ2ЃЉЁЃ

ЁЁЁЁУцЖдЙуРЋЪаГЁЃЌЮвЙњблПЦЦїаЕДДаТЦѓвЕМгЫйММЪѕгыЩЬвЕЛЏЭЛЦЦЃЌЙњВњЬцДњПЩЦкЁЃЦфжаЃЌблПЦOCTЁЂШЋЗЩУыМЄЙтЁЂблПЦЪжЪѕЯдЮЂОЕЁЂГЌШщВЃЧавЛЬхЛњЁЂблЕзЯрЛњЃЈдьгАЃЉЁЂЙтбЇЩњЮяВтСПвЧСљДѓРрИпЖЫвЧЦїЩшБИзюжЕЕУЙизЂЁЃ

ЁЁЁЁЁєблПЦOCTЩшБИ

ЁЁЁЁOCTЕФШЋГЦЪЧЙтбЇЯрИЩЖЯВуЩЈУшГЩЯёММЪѕЃЌЪЧблПЦеяЖЯСьгђЕФ“Н№БъзМ”ЁЃИУММЪѕПЩЬсЙЉЯдЯжЪгЭјФЄТіТчФЄВЁБфЕФгАЯёЃЌвдеяЖЯШчЬЧФђВЁЪгЭјФЄВЁБфЁЂФъСфЯрЙиадЛЦАпБфадЕШИїРрблПЦМВВЁЁЃгаЙиЪ§ОнЯдЪОЃЌ2020ФъЃЌЮвЙњблПЦУХеяСПДя1.3вкШЫДЮЃЌЦфжа65ЫъвдЩЯШЫШКдМ1.25вкШЫДЮЃЌУПФъашвЊOCTМьВщШЫДЮдМ4000ЭђЁЃ

ЁЁЁЁВЛЙ§ЃЌЮвЙњблПЦOCTСьгђГЄЦкБЛНјПкЦЗХЦТЂЖЯЁЃ2020ФъвдЧАЃЌВЬЫОЁЂКЃЕТБЄЁЂOptovueЁЂЭиЦеПЕЕШНјПкЦЗХЦеМОнСЫ90%вдЩЯЕФЪаГЁЗнЖюЃЌЦфжавдВЬЫОКЭКЃЕТБЄзюЖрЃЌЙњВњЛЏТЪМЋЕЭЃЌЙњВњЬцДњПеМфОоДѓЁЃ

ЁЁЁЁНќФъРДЃЌЮвЙњвЛХњДДаТЦѓвЕЯрМЬГЩСЂВЂШыОжЃЌИјЙњВњблПЦOCTЪаГЁДјРДОоДѓЛњЛсЁЃШчБШИёЭўвНСЦЁЂФЊЭЂвНСЦЁЂЪгЮЂгАЯёЁЂЮЈШЪвНСЦЁЂжДЖІвНСЦЕШЦѓвЕЕФOCTВњЦЗвбФУЕНзЂВсжЄЃЌНјШыЩЬвЕЛЏНзЖЮЁЃ

ЁЁЁЁАщЫцЙњФкблПЦOCTВњЦЗашЧѓЕФПьЫйдіГЄЃЌблПЦOCTЪаГЁЯњЪлЙцФЃНЋВЛЖЯРЉШнЁЃЕАПЧбаОПдКЛљгкаТЫМНчВњвЕбаОПжааФХћТЖЕФЪ§ОнЃЌВЂЭЈЙ§ЖдЙњМвеаВЩЭјКЭИїЪЁМЖеаВЩЭјЕФЙЋПЊЪ§ОнНјааЭГМЦКЭМЦЫуКѓЃЌЕУГіЮвЙњблПЦOCTЪаГЁЯњЪлЙцФЃМАдіГЄЧїЪЦдЄВтЁЃ

ЁЁЁЁашвЊзЂвтЕФЪЧЃЌ2020ФъЕН2022ФъЃЌЪмаТЙквпЧщгАЯьЃЌаавЕЗХСПЫйЖШЗХЛКЃЌНќФъЕФашЧѓНЋдк2023ФъЕУЕНЪЭЗХЁЃОнВЛЭъШЋЭГМЦЃЌ2023ФъвЛМОЖШЃЌблПЦOCTВњЦЗжаБъЙвЭјЪ§СПЭЌБШдіМг40%ЃЌЛљБОЛжИДЕНвпЧщЧАЃЈ2019ФъЃЉЫЎЦНЁЃАДДЫЭЦЫуЃЌ2023ФъблПЦOCTВњЦЗЯњЪлЖюНЋДяЕН11вкдЊвдЩЯЃЌЛљБОЛжИДжС2019ФъЕФЫЎЦНЁЃ

ЁЁЁЁБЈИцжИГіЃЌ2022ФъдкЙЋСЂвНдКЙвЭјЃЈЙњМвеаВЩЭјКЭИїЪЁМЖеаВЩЭјЃЉжаЃЌOCTЩшБИЙВжаБъ485ЬЈЃЌЦфжаЙњВњЦЗХЦ209ЬЈЁЂНјПкЦЗХЦ258ЬЈЃЌЦфгр18ЬЈЮДЫндДЁЃдкПЩЫндДЕФ467ЬЈблПЦOCTВњЦЗжаЃЌЙњВњеМБШДяЕНСЫ45%ЃЌвбОЧїНќвЛАыЃЌЙњВњЬцДњЧїЪЦУїЯдЁЃ

ЁЁЁЁЮДРДЃЌблПЦOCTЪаГЁЙцФЃгЩДцСПЬцЛЛМАаТдіЙКТђСНВПЗжзщГЩЁЃНсКЯДцСПЬцЛЛгыдіСПЪаГЁЃЌОВтЫуЃЌжС2028ФъЃЌЮвЙњУПФъблПЦOCTЩшБИЯњСПНЋДяЕН2000ЁЋ2400ЬЈЃЌУПФъжеЖЫЯњЪлЖюНЋДяЕН20вкЁЋ24вкдЊЁЃ

ЁЁЁЁЁєШЋЗЩУыМЄЙтЩшБИ

ЁЁЁЁШЋЗЩУыМЄЙтЪЧЙњМЪЩЯЯШНјЕФНЧФЄЧќЙтЪжЪѕЗНЪНжЎвЛЁЃШЋЗЩУыМЄЙтЪжЪѕВЛашвЊжЦзїНЧФЄАъЃЌЖјЪЧЯШКѓСНДЮЖдНЧФЄЕФЛљжЪВуНјааВЛЭЌЩюЖШЕФМЄЙтБЌЦЦЃЌаЮГЩвЛИіЛљжЪЭИОЕЃЌдйЭЈЙ§вЛИі3ЁЋ4КСУзЕФЮЂЧаПкНЋЭИОЕШЁГіЁЃ

ЁЁЁЁМЄЙтЧќЙтЪжЪѕОРњШ§ДЮММЪѕЕќДњЃЌЪЧФПЧАНќЪгжЮСЦЕФжїСїЗНЪНЁЃНќЪгЪжЪѕжЮСЦАДЪжЪѕВПЮЛПЩЗжЮЊНЧФЄЧќЙтЪжЪѕЁЂблФкЧќЙтЪжЪѕКЭЙЎФЄЧќЙтЪжЪѕЃЌФПЧАНЧФЄЧќЙтЪѕЭЈГЃЮЊМЄЙтРрЪжЪѕЃЌжївЊАќРЈЗЩУыМЄЙтСЊКЯзМЗжзгМЄЙтЪжЪѕЃЈАыЗЩУыЃЉЁЂзМЗжзгМЄЙтЪжЪѕЃЈШЋМЄЙтзМЗжзгЃЉМАШЋЗЩУыМЄЙтаЁЧаПкНЧФЄЛљжЪЭИОЕШЁГіЪѕЃЈШЋЗЩУыЃЉЕШЁЃ

ЁЁЁЁЕАПЧбаОПдКбЁдёЩЯЪіММЪѕжаФПЧАЪаГЁЙцФЃзюДѓЕФШЋЗЩУыМЄЙтЧќЙтЪжЪѕММЪѕНјааЕїбаЁЃОЭГМЦЃЌ2021ФъЁЂ2022ФъЃЌеуНКЭЙуЖЋЙвЭјеаБъЯњЪлЕФШЋЗЩУыМЄЙтЩшБИЗжБ№ЪлГі7ЬЈЁЂ12ЬЈЃЌЕЅЬЈЪлМлЦеБщдк800ЭђЁЋ1200ЭђдЊЃЌзмжаБъЪлМлЗжБ№ЮЊ0.8вкдЊЁЂ1.1вкдЊЃЌНдЮЊНјПкЦЗХЦЁЃПМТЧЕНЗЩУыМЄЙтЩшБИдкУёгЊвНдКЕФЯњЪлеМБШвЊИпгкЦфЫћМИРрЩшБИЃЌБЈИцНјвЛВНВЮПМСЫдкИУСьгђеМОјЖдгХЪЦЕФВЬЫОЙЋВМЕФЪ§ОнзїЮЊВЙГфЁЃ

ЁЁЁЁИљОнВЬЫОЙЋВМЕФЪ§ОнЃЌ2018Фъ5дТЃЌЙњФкШЋЗЩУыVisuMaxзАЛњЭЛЦЦ300ЬЈЃЛ2022Фъ12дТЃЌЙњФкШЋЗЩУыVisuMaxзАЛњЭЛЦЦ800ЬЈЁЃвВОЭЪЧЫЕЃЌИУЪаГЁЦНОљУПФъвд110ЬЈзѓгвЕФдіЫйРЉеХЁЃАДУПФъ110ЬЈЕФЩшБИЯњСПМА50ЭђЬЈЪжЪѕЕФКФВФЯњСПМЦЫуЃЌВЬЫОУПФъШЋЗЩУыЩшБИМАКФВФЯњЪлЙцФЃдіГЄдМ36вкдЊЁЃ

ЁЁЁЁзлКЯвдЩЯЪ§ОнВтЫуЃЌЫљгаЗЩУыМЄЙтЩшБИМАКФВФУПФъЕФЪаГЁЯњЪлЙцФЃдМЮЊ50вкЁЋ55вкдЊЁЃ

ЁЁЁЁЁєблПЦЪжЪѕЯдЮЂОЕ

ЁЁЁЁблПЦЪжЪѕЯдЮЂОЕжївЊгУгкблПЦЪжЪѕжаЗХДѓЙлВьЪгвАМАееУїЃЌЪЧблПЦзюживЊЕФЦНЬЈЪНДѓаЭЪжЪѕЩшБИЁЃ

ЁЁЁЁгЩгкМИКѕЫљгаблПЦЪжЪѕОљашвЊдкблПЦЪжЪѕЯдЮЂОЕЯТНјааЃЌблПЦЪжЪѕЯдЮЂОЕвВБЛгўЮЊблПЦвНСЦЩшБИСьгђЕФ“КНПеФИНЂ”ЃЌЕЅЬЈМлИёДгЪ§ЪЎЭђжСЪ§АйЭђдЊВЛЕШЁЃблПЦЪжЪѕЯдЮЂОЕЪаГЁдкЙ§ШЅЪ§ЪЎФъРявЛжББЛВЬЫОЁЂстПЈЕШЕТЙњЙтбЇжЦдьОоЭЗТЂЖЯЁЃ

ЁЁЁЁЙњВњблПЦЪжЪѕЯдЮЂОЕВњЦЗгыЩЯЪіНјПкВњЦЗЕФОКељФмСІВюОрНЯДѓЃЌОЙЋСЂвНдКжаБъЪ§ОнЕїбаЃЌИУСьгђЙњВњВњЦЗЕФЪаеМТЪМИКѕПЩвдКіТдВЛМЦЁЃ

ЁЁЁЁБЈИцжИГіЃЌ2021ФъЁЂ2022ФъдкЙЋСЂвНдКЙвЭјЃЈеуНЪЁКЭЙуЖЋЪЁеаВЩЭјЃЉЕФблПЦЪжЪѕЯдЮЂОЕЩшБИжаЃЌеуНЁЂЙуЖЋЗжБ№ЪлГі38ЬЈЁЂ52ЬЈЃЌзмжаБъЪлМлЗжБ№дМЮЊ0.6вкдЊЁЂ0.8вкдЊЃЌЭЌБШдіГЄГЌ25%ЁЃАДСНЪЁЯњЪлЖюМАЫљеМШЋЙњБШжиЙРЫуЃЌВЂПМТЧЕНЗЧЙЋПЊеаБъЫљеМБШР§ЃЌЕН2028ФъЃЌЮвЙњблПЦЪжЪѕЯдЮЂОЕЕФФъЪаГЁЯњЪлЙцФЃНЋДяЕН35вкдЊЁЃ

ЁЁЁЁЁєГЌШщВЃЧавЛЬхЛњ

ЁЁЁЁзїЮЊблПЦГЌЩљжЮСЦЩшБИЃЌГЌШщВЃЧавЛЬхЛњжївЊгЩГЌЩљИНМўЁЂВЃЧаИНМўЁЂзЂЮќИНМўЁЂжїЛњЁЂееУїИНМўЁЂзЂбЙИНМўЕШВПЗжзщГЩЃЌЪЧАзФкеЯМАВЃСЇЬхЪгЭјФЄЪжЪѕЕФживЊЙЄОпЁЃЫцзХВЃЧаЪжЪѕСПдіМгЃЌГЌШщВЃЧавЛЬхЛњЪаГЁашЧѓЫцжЎЪЭЗХЁЃ

ЁЁЁЁГЌШщВЃЧавЛЬхЛњММЪѕБкРнНЯИпЃЌШЋЧђЙЉгІЩЬвдХЗУРЦѓвЕЮЊжїЃЌАќРЈАЎЖћПЕЁЂИшЕТЁЂВЉЪПТзЕШЦѓвЕЁЃ

ЁЁЁЁЮЊТњзуЙњФкХгДѓЕФЪаГЁашЧѓЃЌНќФъРДЃЌИїМЖвНСЦЛњЙЙМгДѓСЫЖдГЌШщВЃЧавЛЬхЛњЕФВЩЙКСІЖШЁЃФПЧАЮвЙњГЌШщВЃЧавЛЬхЛњЪаГЁашЧѓвРРЕНјПкВњЦЗЃЌднЮоЙњВњЩшБИЩЯЪаЁЃНќФъРДЃЌЮвЙњЦѓвЕвВдкВЛЖЯМгПьГЌШщВЃЧавЛЬхЛњбаОПЁЃ

ЁЁЁЁБЈИцжИГіЃЌ2021ФъЁЂ2022ФъдкЙЋСЂвНдКЙвЭјЃЈеуНЪЁКЭЙуЖЋЪЁеаВЩЭјЃЉЕФГЌШщВЃЧавЛЬхЛњЩшБИжаЃЌеуНЁЂЙуЖЋЗжБ№ЪлГі27ЬЈЁЂ64ЬЈЃЌзмжаБъЪлМлЗжБ№дМЮЊ2500ЭђдЊЁЂ5800ЭђдЊЁЃ

ЁЁЁЁЖјВЃЧаЪжЪѕЕФКФВФашЧѓЛљБОгыЦфЪжЪѕСПЯрЭЌЃЌдМ20ЭђЕН30ЭђЬзвЛФъЁЃОнДЫЙРЫуЃЌ2022ФъЮвЙњГЌШщВЃЧавЛЬхЛњЩшБИМАКФВФЕФЯњЪлЙцФЃдМЮЊ11вкдЊЁЃАДСНЪЁЯњЪлЖюМАЫљеМШЋЙњБШжиЙРЫуЃЌВЂПМТЧЕНЗЧЙЋПЊеаБъЫљеМБШР§ЃЌЕН2028ФъЃЌИУВњЦЗФъЪаГЁЯњЪлЙцФЃНЋДяЕН20вкдЊЁЃ

ЁЁЁЁЁєГЌЙуНЧблЕзЯрЛњМАдьгАЩшБИ

ЁЁЁЁблЕзЯрЛњЪЧзюдчгУРДНјааблЕзМВВЁЦРЙРКЭМьВтЕФСйДВЩшБИЃЌДгзюПЊЪМЕФБъзМКѓМЋВП30°ЁЋ50°блЕзееЃЌЕНКѓРДЕФБъзМ7ЪгвАблЕзВЪЩЋееЯрЕФЦДНгЭМЯёЃЌдйЕНКѓРДЕФЙуНЧблЕзГЩЯёЁЂГЌЙуНЧблЕзГЩЯёЃЌЦфПЩХФЩуЗЖЮЇдНРДдНЙуЃЌЖдВЁдюЕФЙлВьЗЖЮЇвВдНРДдНДѓЁЃ

ЁЁЁЁЙ§ШЅЪ§ЪЎФъЃЌблЕзЯрЛњвЛжБЪЧблПЦеяЖЯ/ЩИВщЕФживЊЙЄОпЁЃММЪѕБкРнНЯЕЭЕФЦеЭЈблЕзВЪееЪБДњвбОж№НЅдЖШЅЃЌГЌЙуНЧблЕзГЩЯё+дьгАГЩЮЊЯждкКЭЮДРДЕФжїСїЧїЪЦЁЃ

ЁЁЁЁЩЬгУГЌЙуНЧЯрЛњСьгђгЩгЂЙњХЗБЄЪзДДЃЌФсЕТПЫЁЂВЬЫОЕШГЇЩЬТНајИњНјЁЃЙњФквВгаЮЂЧхвНСЦЭЦГіСЫзджїбаЗЂЕФГЌЙуНЧЯрЛњВњЦЗЃЌвђОпгаСМКУЕФадФмЫЎзМКЭИќОпОКељгХЪЦЕФМлИёЃЌгк2021ФъЦ№ЪЕЯжСЫЯњЪлЖюЕФИпЫйдіГЄЃЌШЁЕУСЫВЛЫзЕФЪаГЁЯњЪлвЕМЈЁЃ

ЁЁЁЁБЈИцжИГіЃЌ2021ФъЁЂ2022ФъдкЙЋСЂвНдКЙвЭјЉvеуНЪЁКЭЙуЖЋЪЁеаВЩЭјЉwЕФГЌЙуНЧблЕзЯрЛњМАдьгАЩшБИжаЃЌеуНЁЂЙуЖЋЗжБ№ЪлГі20ЬЈЁЂ40ЬЈЃЌзмжаБъЪлМлЗжБ№дМЮЊ3000ЭђдЊЁЂ5500ЭђдЊЁЃ

ЁЁЁЁГЌЙуНЧблЕзЯрЛњНЋж№ВНШЁДњЦеЭЈблЕзВЪееЁЃвђДЫЃЌЮДРДИпадМлБШЕФблЕзЯрЛњВњЦЗНЋгЕгаИќМгЙуРЋЕФЯТГСЪаГЁПеМфЁЃАДСНЪЁЯњЪлЖюМАЫљеМШЋЙњБШжиЙРЫуЃЌВЂПМТЧЕНЗЧЙЋПЊеаБъЫљеМБШР§ЃЌЕН2028ФъЃЌЮвЙњГЌЙуНЧблЕзЯрЛњЪаГЁзмШнСПНЋДяЕН18вкдЊзѓгвЃЌЪЕЯжЖдЦеЭЈблЕзВЪееВњЦЗЕФШЋУцЬцДњЁЃ

ЁЁЁЁЁєЙтбЇЩњЮяВтСПвЧ

ЁЁЁЁЙтбЇЩњЮяВтСПвЧЪЧвЛжжгУгкСйДВвНбЇСьгђЕФвЧЦїЃЌжївЊгУгкблжсГЄЖШЁЂНЧФЄЧњТЪЁЂШЫЙЄОЇЬхЖШЪ§ЕШЕФВтСПЃЌдкНќЪгЗРПиМАЧќЙтАзФкеЯМВВЁСьгђгаЙуЗКгІгУЁЃ

ЁЁЁЁИпЖЫЙтбЇЩњЮяВтСПвЧДЫЧАвЛжББЛВЬЫОMasterЯЕСаЁЂTomey OA2000ЯЕСаЕШНјПкЦЗХЦТЂЖЯЁЃ

ЁЁЁЁБЈИцжИГіЃЌ2021ФъЁЂ2022ФъдкЙЋСЂвНдКЙвЭјЃЈеуНЪЁКЭЙуЖЋЪЁеаВЩЭјЃЉЕФЙтбЇЩњЮяВтСПвЧжаЃЌеуНЁЂЙуЖЋЗжБ№ЪлГі46ЬЈЁЂ72ЬЈЃЌзмжаБъЪлМлЗжБ№дМЮЊ2800ЭђдЊЁЂ3600ЭђдЊЃЌдіЗљ28%ЃЌОпгаНЯКУЕФГЩГЄадЁЃ

ЁЁЁЁдкНќЪгЗРПиСьгђЃЌЙтбЇЩњЮяВтСПвЧЕФЯТГСЪаГЁПеМфИќЮЊЙуРЋЃЌВЛЙ§ИУСьгђММЪѕБкРнКЭОКељУХМїЯрЖдНЯЕЭЃЌЙњВњГЇЩЬжЎМфМлИёОКељНЯЮЊМЄСвЁЃОнВЛЭъШЋЭГМЦЃЌдкНќЪгЗРПиСьгђЃЌУПФъЪлГіГЌЙ§1000ЬЈЙтбЇЩњЮяВтСПвЧВњЦЗЃЌЧвдіГЄЫйЖШЗЧГЃПьЃЌЮДРДгаЭћДяЕНЭђЬЈвЛФъСПМЖЁЃЃЈзїепЕЅЮЛЃКЖЏТіЭјЃЉ

ЁОАцШЈЩљУїЁПБќГаЛЅСЊЭјПЊЗХЁЂАќШнЕФОЋЩёЃЌвНвЉЭјЛЖгИїЗН(зд)УНЬхЁЂЛњЙЙзЊдиЁЂв§гУЮвУЧдДДФкШнЃЌЕЋвЊбЯИёзЂУїРДдДвНвЉЭјЃЛЭЌЪБЃЌЮвУЧГЋЕМз№жигыБЃЛЄжЊЪЖВњШЈЃЌШчЗЂЯжБОеОЮФеТДцдкАцШЈЮЪЬтЃЌЗГЧыНЋАцШЈвЩЮЪЁЂЪкШЈжЄУїЁЂАцШЈжЄУїЁЂСЊЯЕЗНЪНЕШЃЌЗЂгЪМўжСpharmnet@netsun.comЃЌЮвУЧНЋЕквЛЪБМфКЫЪЕЁЂДІРэЁЃ

- ЯрЙиБЈЕР

-

- ЩёФОжавНвНдКблПЦвНСЦЩшБИВЩЙКЯюФПеаБъЙЋИц(2023-05-15)

- НњжаЪаЕквЛШЫУёвНдКблПЦвНСЦЩшБИОКељадДшЩЬ(2022-11-18)

- ВзжнЪаШЫУёвНдКблПЦвНСЦЩшБИВЩЙКЯюФПеаБъЙЋИц(2022-07-08)

- ЬьЫЎЪаЧижнЧјблПЦвНдКблПЦвНСЦЩшБИеаБъЙЋИц(2022-07-06)

- ЪаШЫУёвНдКблПЦвНСЦЩшБИВЩЙКЯюФПеаБъЙЋИц(2022-05-17)

- ЙѓИлЪаёћЬСЧјШЫУёвНдКблПЦвНСЦЩшБИВЩЙКЙЋИц(2022-01-11)

- ЧЖЋФЯжнжавНвНдКЦЄЗєЁЂУкЭтЁЂблПЦвНСЦЩшБИВЩЙКЯюФПВЩЙКЙЋИц(2021-10-29)

- ЭпЗПЕъЪажааФвНдКблПЦвНСЦЩшБИЙЋПЊеаБъЙЋИц(2021-06-01)

- вЫГЧЪаШЫУёвНдКМБеяПЦМАблПЦвНСЦЩшБИДшЩЬЙЋИц(2021-04-30)